Huy động vốn của các tổ chức tín dụng tăng 4,04% trong khi tăng trưởng tín dụng của nền kinh tế đã đạt 10,54%, điều này đã khiến cho chênh lệch huy động-tín dụng duy trì ở vùng âm.

Trong bối cảnh tín dụng eo hẹp, nhu cầu vốn trong dịp cuối năm thường tăng cao, “cuộc đua” lãi suất tiết kiệm của các ngân hàng thương mại trên thị trường ngày càng “nóng.” Lãi suất các sản phẩm tiền gửi cao nhất trên thị trường đã lên đến 8,4%/năm, thậm chí có ngân hàng đang có mức lãi suất tiền gửi tiết kiệm cho kỳ hạn 13 tháng cao nhất lên tới 8,8%/năm (với số tiền gửi rất lớn).

"Chạy đua" lãi suất

Sau khi ngân hàng Nhà nước tăng lãi suất điều hành và trần lãi suất huy động kỳ hạn dưới 6 tháng (23/9), lãi suất tiền gửi tại các ngân hàng thương mại cổ phần đã tăng chóng mặt, ngày nào thị trường cũng đón tin có ngân hàng tăng lãi suất. Thậm chí có ngân hàng chỉ trong vòng chưa đầy 1 tháng đã điều chỉnh tăng lãi suất tới 4-5 lần.

Theo thống kê, có khoảng 20 ngân hàng ghi nhận lãi suất tăng tại tất cả kỳ hạn. Ước tính lãi suất kỳ hạn 1 đến dưới 6 tháng tăng trung bình 0,9% trong tháng qua, có nơi tăng tới 1,9%. Lãi suất kỳ hạn 6 tháng trở lên cũng tăng trung bình 0,35%-0,4% so với đầu tháng trước và tăng khoảng 1,2% từ đầu năm đến nay.

Đây là lần đầu tiên lãi suất huy động tăng trên diện rộng với mức tăng mạnh sau hơn hai năm COVID-19.

Để cạnh tranh hút tiền từ khách hàng, một số ngân hàng thậm chí tung ra chương trình chứng chỉ tiền gửi với lãi suất trên 8% một năm - cao hơn nhiều so với biểu tiết kiệm.

Đơn cử, Ngân hàng Thương mại cổ phần Bản Việt (VietCapital Bank) phát hành chứng chỉ tiền gửi lãi suất lên tới 8,4%/năm, áp dụng cho khoản tiền từ trên 10 triệu đồng. Khoản chứng chỉ tiền gửi lĩnh lãi cuối kỳ với kỳ hạn từ 6 tháng đến 18 tháng với lãi suất dao động từ 7,5%-8,4%/năm. Ngân hàng số Cake by VPBank của Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng (VPBank) áp dụng lãi suất huy động cao nhất 8,2%/năm ở kỳ hạn 36 tháng, gửi từ 300 triệu đồng trở lên. Ngân hàng Thương mại cổ phần Hàng Hải (MSB) có sản phẩm tiết kiệm online đặc biệt kỳ hạn 12 tháng, với lãi suất lên đến 8%/năm (lãi suất tiền gửi bình thường cùng kỳ hạn là 7,5%/năm)…

Nhưng lãi suất này chưa phải là cao nhất thị trường hiện nay. Một ngân hàng cổ phần khác dù công bố lãi suất chứng chỉ tiền gửi cao nhất cho kỳ hạn 85 tháng là 8,2%/năm nhưng thực tế trả lãi đến 8,55%/năm.

Hiện, ABBank đang có mức lãi suất cao nhất lên tới 8,8%/năm cho kỳ hạn 13 tháng nhưng với số tiền gửi từ 500 tỷ đồng.

Chị Nguyễn Thị Dung (quận Hai Bà Trưng) cho biết chỉ trong hơn một tuần qua chị đã nhận được cuộc gọi của 3 ngân hàng thông báo tăng lãi suất huy động.

Tình trạng "rượt đuổi" lẫn nhau của các ngân hàng đều đang đẩy lãi suất đầu tăng lên vào nhằm hút tiền trong dân. Do đó, để đảm bảo hoạt động của ngân hàng và phù hợp với tình hình biến động chung trên thị trường, dường như không có ngân hàng nào đứng ngoài cuộc.

Một lãnh đạo ngân hàng thương mại cho biết khi các ngân hàng khác nâng lãi suất huy động lên tầm 8,4%-8,5%/năm thì ngân hàng mình cũng buộc phải nhập cuộc, không hẳn vấn đề thanh khoản và tăng cường huy động vốn bằng mọi giá mà là để giữ chân khách hàng cũ. Theo đó, cạnh tranh lãi suất huy động đã “nóng” dần lên.

Không chỉ tăng lãi suất, các ngân hàng cũng đẩy mạnh chương trình khuyến mãi, cộng thêm lãi suất để thu hút dòng tiền nhàn rỗi. Hơn nữa, ở một vài ngân hàng còn sử dụng biểu lãi suất bậc thang khi khách hàng rút trước hạn. Ví dụ, khách hàng gửi 13 tháng lãi suất 7,2%/năm nhưng nếu 6 tháng cộng 1 ngày rút trước hạn vẫn được hưởng mức lãi suất 6,7%/năm.

Thanh khoản vẫn "căng"

Mặc dù các ngân hàng không ngừng nâng mặt bằng lãi suất huy động, song vẫn khó hút tiền nhàn rỗi trong dân, trong khi đó tăng trưởng tín dụng đã cao gấp đôi huy động vốn.

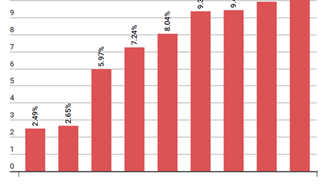

Báo cáo tình hình kinh tế-xã hội quý 3 và 9 tháng do Tổng cục Thống kê mới công bố cho thấy, tính đến thời điểm 20/9, tổng phương tiện thanh toán tăng 2,49% so với cuối năm 2021 (cùng thời điểm năm 2021 tăng 4,95%).

Huy động vốn của các tổ chức tín dụng tăng 4,04% (cùng thời điểm năm 2021 tăng 4,28%) trong khi tăng trưởng tín dụng của nền kinh tế đã đạt 10,54% (cùng thời điểm năm 2021 tăng 7,17%), tương đương gấp 2,6 lần tốc độ tăng trưởng huy động vốn. Điều này đã khiến cho chênh lệch huy động-tín dụng duy trì ở vùng âm kể từ tháng Bảy năm nay.

Chênh lệch huy động-tín dụng âm, cộng thêm với lượng tiền đang bị nhà điều hành tiền tệ hút về, thanh khoản hệ thống ngân hàng có trạng thái căng thẳng. Thể hiện rõ nhất ở việc, lãi suất VND liên ngân hàng tăng vọt ở các kỳ hạn. Lãi suất qua đêm phiên 4/10 ở mức 7,74%/năm, cao hơn 2,58% so với giữa tuần trước.

Trong khi đó, trên thị trường liên ngân hàng, lãi suất VND ngày 4/10 đã có biến động mạnh ở tất cả các kỳ hạn. Lãi suất VND qua đêm có những giao dịch chào vay lên tới gần 8%/năm, đột biến so với quanh 5%/năm trong tuần qua; các kỳ hạn khác cũng đã giao dịch quanh 7,5%/năm.

Trước diễn biến này, trên thị trường mở (OMO) đã cho tín hiệu về trạng thái căng dần lên của thanh khoản hệ thống. Ngân hàng Nhà nước vẫn phát hành tín phiếu để hút tiền về nhưng hoàn toàn không có khối lượng trúng thầu. Ngược lại, ở kênh cầm cố, Ngân hàng Nhà nước đã phải bơm ra hỗ trợ gần 3.000 tỷ đồng và đáng chú ý là lãi suất đã lên tới 6,3%/năm.

Như vậy, tại thời điểm này, thị trường đang chứng kiến cùng lúc lãi suất VND tăng mạnh trên thị trường liên ngân hàng, cạnh tranh nóng lên trên thị trường 1 với huy động vốn dân cư và doanh nghiệp, trong khi tỷ giá USD/VND vẫn tăng lên theo hướng VND xuống giá.

Nhiều chuyên gia dự báo, các ngân hàng có thể sẽ tăng lãi suất huy động thêm 0,5% trong thời gian đến cuối năm 2022 để tăng cường nguồn vốn huy động.

Chuyên gia của Ngân hàng UOB tại Việt Nam nhận định có khả năng Ngân hàng Nhà nước sẽ tăng thêm 100 điểm cơ bản đối với lãi suất tái cấp vốn trong vòng hai quý tới. Điều này sẽ đưa lãi suất tái cấp vốn lên 5,5% vào cuối năm 2022 và sau đó là 6% vào cuối quý 1/2023, bằng với mức được công bố ngay trước thời điểm COVID-19 được tuyên bố là đại dịch toàn cầu vào tháng 3/2020.

Trước đó, các chuyên gia phân tích của SSI Research cũng cho rằng càng về cuối năm sức ép lên tỷ giá càng lớn.

"Về cuối năm, sức ép lên tỷ giá vẫn còn khá cao và chúng tôi không loại trừ trường hợp Ngân hàng Nhà nước sẽ tiếp tục tăng lãi suất điều hành nhằm giảm áp lực lên tỷ giá," chuyên gia SSI nhận định.

(Nguồn: Vietnam+)