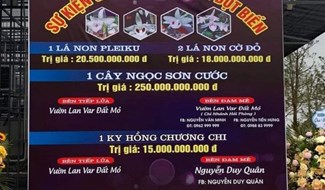

Rộ lên từ năm ngoái, nhưng các thương vụ giao dịch lan đột biến mấy ngày qua đã gây bão dư luận khi các giao dịch khủng lên tới hàng trăm tỉ đồng. Để tránh thất thoát về thuế, mới đây Tổng cục Thuế (Bộ Tài chính) yêu cầu Cục Thuế các tỉnh, thành phố căn cứ quy định pháp luật thuế và pháp luật có liên quan thực hiện công tác quản lý thuế đối với giao dịch mua bán lan đột biến tại địa bàn và các tổ chức, cá nhân có liên quan theo quy định pháp luật.

Kiểm tra các giao dịch ảo

Cục Cạnh tranh và Bảo vệ người tiêu dùng - Bộ Công Thương cho biết, hoạt động mua bán lan đột biến thời gian gần đây chủ yếu là về cách thức “thổi giá”, “làm giá ảo” để lừa đảo của một số đối tượng, được hiểu là các bên tự mua đi bán lại cây lan đột biến với giá chênh lệch rất cao. Điều này sẽ kích thích người sau mua với giá cao hơn nữa, đến khi không có người mua tiếp theo thì người đang giữ sản phẩm lan đột biến sẽ phải chịu thiệt hại vì sản phẩm không tương xứng với giá trị thực tế.

Cục Cạnh tranh và Bảo vệ người tiêu dùng, theo đó, khuyến cáo người dân cần thận trọng khi tham gia vào các giao dịch mua bán lan đột biến để tránh bị thiệt hại lớn về tài chính.

Trao đổi với Báo Lao Động, bà Tạ Thị Phương Lan - Phó Vụ trưởng Vụ Quản lý thuế doanh nghiệp nhỏ, vừa và hộ kinh doanh, cá nhân (Tổng cục Thuế) cho biết, không phải thông tin trên mạng nào thì đơn vị thuế cũng đến thu thuế mà phải kiểm chứng,... Ngoài ra, cơ quan công an sẽ có kiểm tra về các giao dịch đó. “Khi có thông tin trên mạng, cơ quan thuế phải kiểm tra có cây lan đó không? Có vườn lan không? Có kinh doanh không? Đặc biệt, cơ quan thuế không bao giờ thu thuế kiểu vậy. Chúng tôi phải rà soát, kiểm tra kỹ tất cả mọi vấn đề về pháp lý, pháp luật” - bà Lan nói và cho biết thêm trường hợp không đáp ứng tiêu chuẩn miễn thuế mà có giao dịch, kinh doanh thì phải đóng thuế bình thường.

Mua đi bán lại sẽ phải nộp thuế

Đối với việc quản lý thuế đối với giao dịch lan đột biến, Tổng cục Thuế đã có nhiều văn bản chỉ đạo các cơ quan thuế tăng cường công tác quản lý thuế đối với hoạt động kinh doanh liên quan đến lan đột biến. Tổng cục Thuế đề nghị Cục Thuế các tỉnh, thành phố trực thuộc Trung ương triển khai việc nắm bắt tình hình về các giao dịch mua bán lan đột biến trên địa bàn, đồng thời phối hợp với các cơ quan chuyên ngành để xác minh thực tế và xử lý quản lý thuế theo đúng quy định của pháp luật về quản lý thuế, thuế giá trị gia tăng (GTGT), thuế thu nhập doanh nghiệp (TNDN) và thuế thu nhập cá nhân (TNCN).

Căn cứ vào các Luật: Thuế TNDN; Thuế GTGT; Thuế tiêu thụ đặc biệt; Thuế TNCN; Quản lý thuế và các văn bản hướng dẫn liên quan, Tổng cục Thuế hướng dẫn một số quy định cho một số trường hợp.

Cụ thể, với trường hợp phát sinh giao dịch mua bán của tổ chức, nếu lan đột biến do doanh nghiệp, tổ chức tự trồng và bán ra thì thuộc đối tượng không chịu Thuế GTGT. Nếu lan đột biến do doanh nghiệp, hợp tác xã nộp Thuế GTGT theo phương pháp khấu trừ bán cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại thì không phải kê khai, tính nộp Thuế GTGT.

Nếu lan đột biến do doanh nghiệp, hợp tác xã nộp Thuế GTGT theo phương pháp khấu trừ bán cho hộ, cá nhân kinh doanh và các tổ chức, cá nhân khác ở khâu kinh doanh thương mại thì phải kê khai, tính nộp Thuế GTGT theo mức thuế suất 5%.

Tổng cục Thuế cũng cho biết, nếu lan đột biến do doanh nghiệp, hợp tác xã và tổ chức kinh tế khác nộp Thuế GTGT theo phương pháp tính trực tiếp trên GTGT bán ở khâu kinh doanh thương mại thì kê khai, tính nộp Thuế GTGT theo tỉ lệ 1% trên doanh thu.

Về chính sách Thuế TNDN, nếu tổ chức, doanh nghiệp có thu nhập từ việc bán lan đột biến thì thuộc đối tượng phải nộp Thuế TNDN theo quy định. Trường hợp tổ chức, doanh nghiệp có thu nhập từ việc bán lan đột biến đáp ứng quy định tại Khoản 1, Điều 4 Luật Thuế TNDN số 14/2008/QH12 ngày 03.06.2008 (được sửa đổi tại Khoản 2, Điều 1 Luật số 71/2014/QH13 sửa đổi, bổ sung một số điều của các Luật về thuế) thì được miễn Thuế TNDN theo quy định.

Với phát sinh giao dịch mua bán của hộ gia đình, cá nhân, nếu hộ kinh doanh, cá nhân kinh doanh có phát sinh giao dịch mua bán lan đột biến thì thuộc diện điều chỉnh của Thuế GTGT và Thuế TNCN theo quy định về hoạt động kinh doanh với thuế suất Thuế GTGT 1% và Thuế TNCN 0,5%.

Trong trường hợp nếu hộ gia đình, cá nhân trực tiếp tham gia vào hoạt động sản xuất nông nghiệp (trồng trọt) chưa qua chế biến thành các sản phẩm khác thì sản phẩm nông nghiệp trong trường hợp này không chịu Thuế GTGT theo quy định tại Khoản 1, Điều 1 Luật số 106/2016/QH13 và được miễn Thuế TNCN theo quy định tại Điều 4 Luật Thuế TNCN số 04/2007/QH12.

Về vấn để các giao dịch lan đột biến lên đến hàng trăm tỉ đồng, Cục thuế các địa phương cũng đã vào cuộc rà soát, xác minh để làm rõ. Nói thêm với Lao Động, ông Nguyễn Đức Huy - Phó Chánh văn phòng (Tổng cục Thuế) cho rằng, về chủ trương khuyến khích phát triển nông nghiệp nông thôn, chính sách thuế với sản phẩm do người nông dân trồng trọt chăn nuôi, sản phẩm không qua sơ chế như trồng cây thì không phải nộp thuế. Còn nếu mua đi bán lại kinh doanh thì phải nộp thuế.

Làm rõ dấu hiệu chiếm đoạt tài sản của người khác

Trao đổi với Lao Động, luật sư Nguyễn Huy An – Đoàn luật sư Hà Nội cho rằng, nếu các thương vụ hoa lan đột biến với số tiền khủng hàng trăm tỉ đồng không phải là giao dịch thật, cơ quan chức năng cần làm rõ động cơ mục đích của các đối tượng giao dịch ở đây là gì? Có dấu hiệu chiếm đoạt tài sản của người khác không? Trường hợp có căn cứ cho rằng, đây là giao dịch giả mạo khiến người khác tin tưởng khiến người khác giao tiền cho các đối tượng này với số tiền từ 2 triệu đồng trở lên, đối tượng sẽ bị xử lý về tội lừa đảo chiếm đoạt tài sản theo quy định tại Điều 174 Bộ luật Hình sự năm 2015. Nếu số tiền chiếm đoạt từ 500 triệu đồng trở lên, các đối tượng có hành vi gian dối để chiếm đoạt tài sản của người khác sẽ phải chịu mức phạt tù từ 12 năm đến 20 năm hoặc tù chung thân.

(Nguồn: Báo Lao Động)